堀口恭司・平達郎選手の活躍でいまUFCが熱い。

でも、U-NEXTって「試合があるときだけ使いたい」のに月2,189円は払い続けたくない…と感じていませんか?

実は、ポイントサイト「ハピタス」を使えばクレジットカードを1枚作るだけで1万円相当のポイントが手に入り、U-NEXTの料金を実質0円にすることができます。

この記事では、スマホだけで完結する具体的な手順を実際にやってみた結果の画像つきで解説します。

- ハピタスを使ってU-NEXTを実質0円にする具体的な手順

- クレカ1枚申し込むだけで1万ポイント以上もらえる理由

- クレカの信用情報を傷つけずに解約する正しいタイミング

- U-NEXT直接登録とハピタス経由、どちらがお得か比較

ハピタスに登録する方法はこちらの記事を⇒

普段は利用しないからという理由でU-NEXTの契約に抵抗を感じている人は参考にしてみてください。

\ 以下のリンク経由で最大2,000ptプレゼント /

僕もここから登録して25,000ptもらえました

\ ここからの登録限定で入会特典ポイントが貰えます /

ハピタスを利用してU-NEXTをおトクに

U-NEXTでは、アカウントを作る際にクレジットカードの登録も必要になります。

既に所有しているモノも登録に使えますが、今回紹介する方法は「せっかくならポイ活をしてサブスクの料金を相殺しよう!」というやり方になります。

ハピタスの中でカンタンに高ポイントがもらえるのはクレジットカード。

基本は、ハピタス経由で申し込みをするだけですが、解約する際の注意点とかもあったりするのでそれも一緒に解説していきます。

手順は次の通り

- ハピタスに無料登録(約1分)

- 高ポイントのクレジットカードを選んで申し込み(約10分)

- カード到着後、ポイントが自動付与される(待つだけ)

なぜクレジットカードの申し込みがいいのか

僕がポイ活にクレジットカードの申し込みをおすすめするのには理由があります。

それは単純にタスクのわりに高還元だからです。

どのジャンルがどの程度オススメか、各ジャンルの特徴などはこちらの記事を参照

ハピタス経由でクレジットカード申し込み

まず初めに、クレジットカードを複数枚持つことは大丈夫なのかという疑問にお答えします。

結論から言うと全く問題ありません。

僕も今現在、クレジットカードを3枚所有している状態です。

いくつか別のサイトでポイ活もしていてその時にはもっと所有していて解約も何枚もしています。

でも、今使っているクレジットカードが使えなくなったりは全くないので、クレジットカードを新しく作ったり解約したりを繰り返すことは何の問題もありません。

ただ、解約するときは少し注意が必要なので、後でその注意ポイントを解説していきます。まずはクレジットカードの申し込み手順から。

今回は、セブンカードプラスを申し込んでみようと思います。

\ 以下のリンク経由で最大2,000ptプレゼント /

僕もここから登録して25,000ptもらえました

\ ここからの登録限定で入会特典ポイントが貰えます /

まず、どのクレジットカードがその時に高ポイントになっているかは、ハピタスアプリを開いてすぐの画面に注目のサービスがスクロールして表示されます。

もしくは、少し下にスクロールすると『注目のサービス』や『比べてください!情熱還元🔥』等の欄に、現在の高ポイントサービスがあるので、そこからチョイス

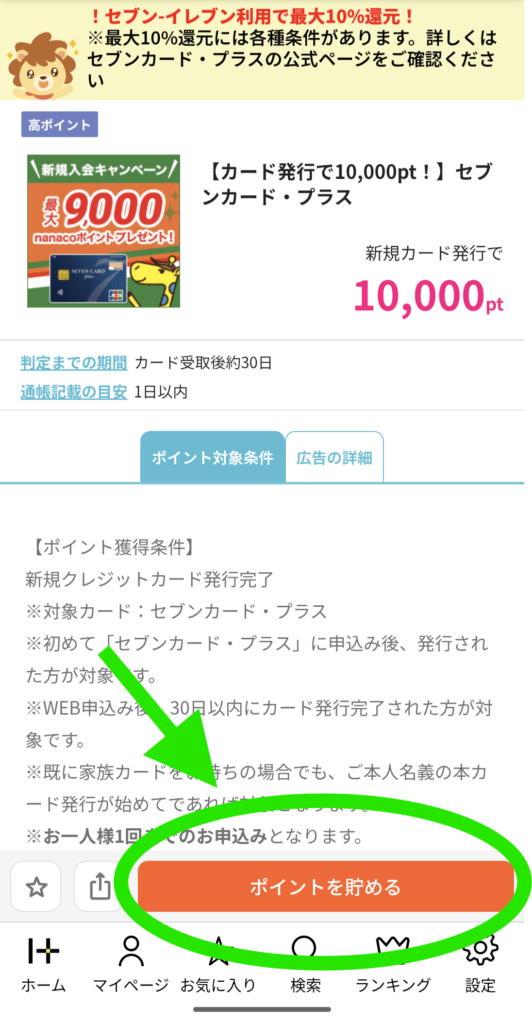

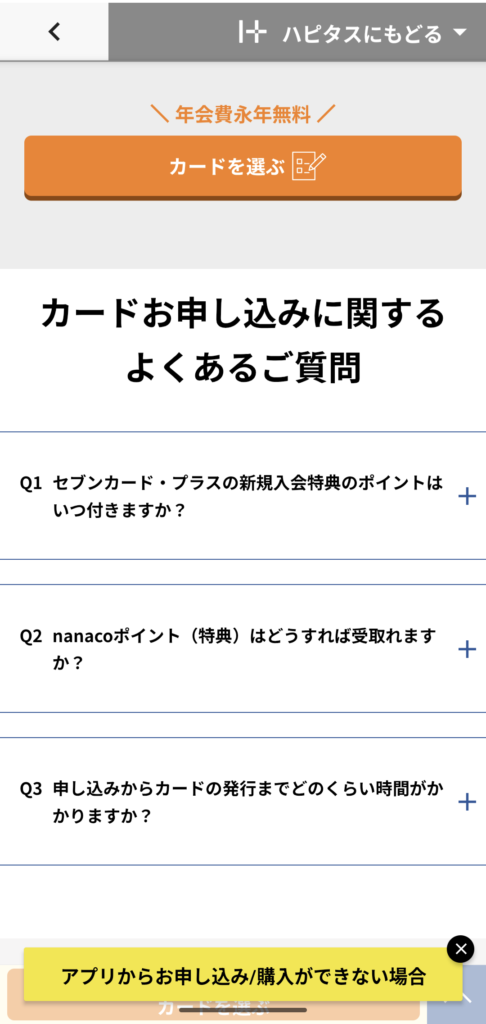

セブンカードプラスのページを開いたら,画面下にある『ポイントを貯める』をタップ

『ポイント付与対象』や『否認条件』は、常識的な範囲で申し込む分にはなにも問題がないことが書いてありますが、はじめのうちは一応目を通しておくようにしましょう。

『ポイントを貯める』をタップするとセブンカードプラスのサイトが表示されます。

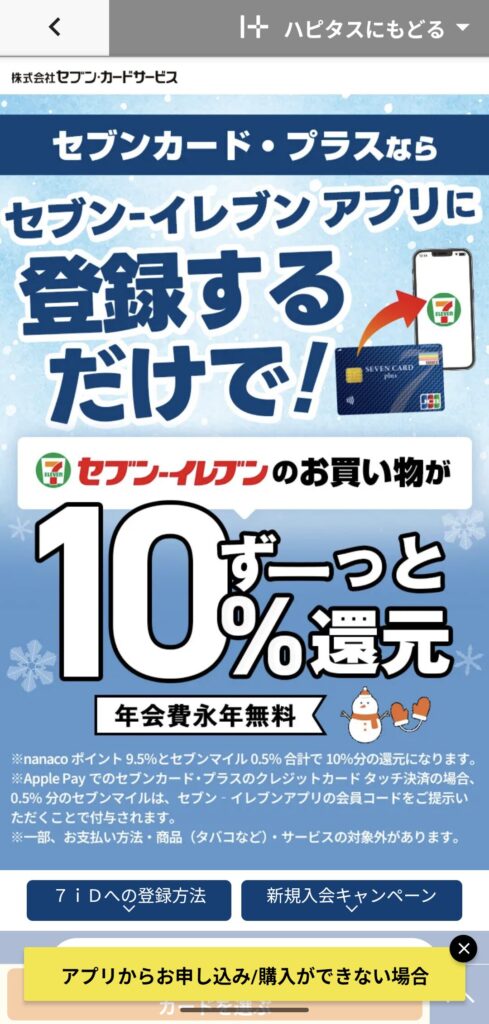

これを下の方にスクロールしていくと…

『カードを選ぶ』のボタンがあるのでそれをタップ

ここからは通常通りのクレジットカードの申し込みと同じ手順で進めていけば『カードの申し込み』⇒『ポイント獲得』の流れになります。

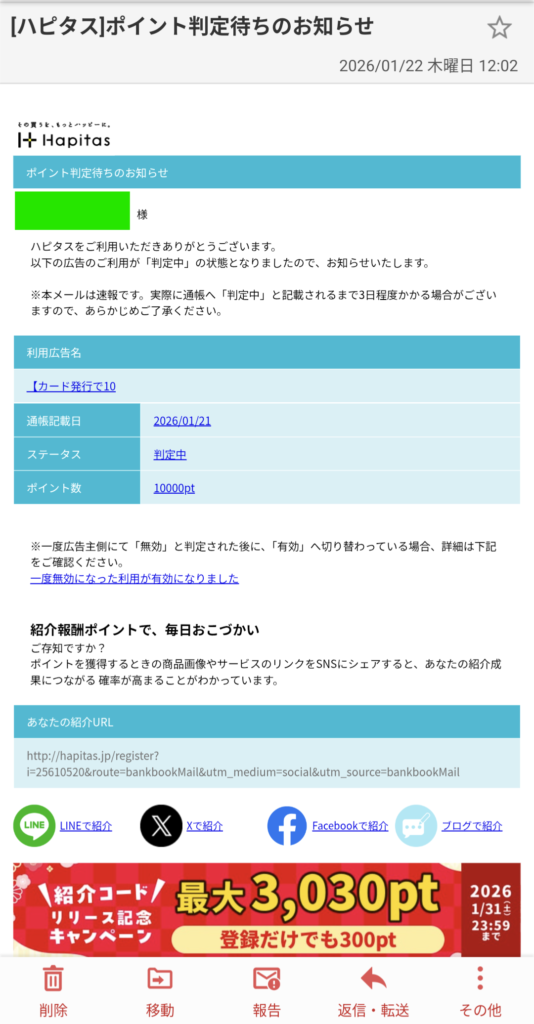

無事に申し込みが完了すると、クレカ申し込みと同時にこのようなメールが来ます。

アプリのマイページだとこんな感じ。

『ポイント獲得条件』や『ポイント却下条件』的になにも問題なければ、数日~1週間程度で『判定』⇒『有効』に変わり、ポイントを獲得できます。

僕の場合は、1月31日に有効になり、めでたく1万ポイントゲットできました

判定から有効まで9日間。カードが来るよりも早かったです。

\ 以下のリンク経由で最大2,000ptプレゼント /

僕もここから登録して25,000ptもらえました

\ ここからの登録限定で入会特典ポイントが貰えます /

他のクレカとの違い

申し込みしていて感じた他のクレカとの違いは、

- nanaco一体型とnanaco紐付型

- 判定状況確認キーワードを覚えておくこと

- 合体させるタイプのMy JCB ID

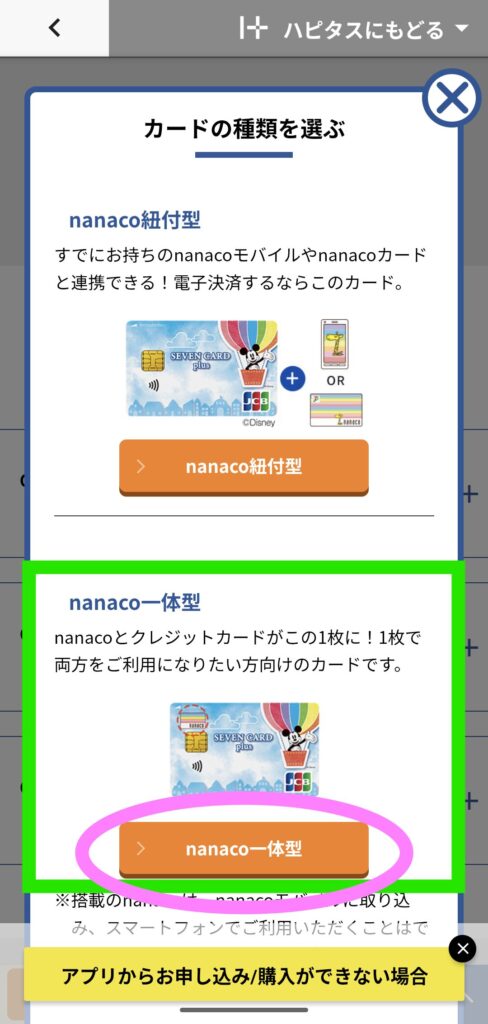

①nanaco一体型とnanaco紐付型

セブンカードプラス特有のものとして、

- nanaco紐付き型

- nanaco一体型

がありますが、nanacoを使用しないなら『nanaco一体型』を申し込んでください。デザインはどちらでもOK。

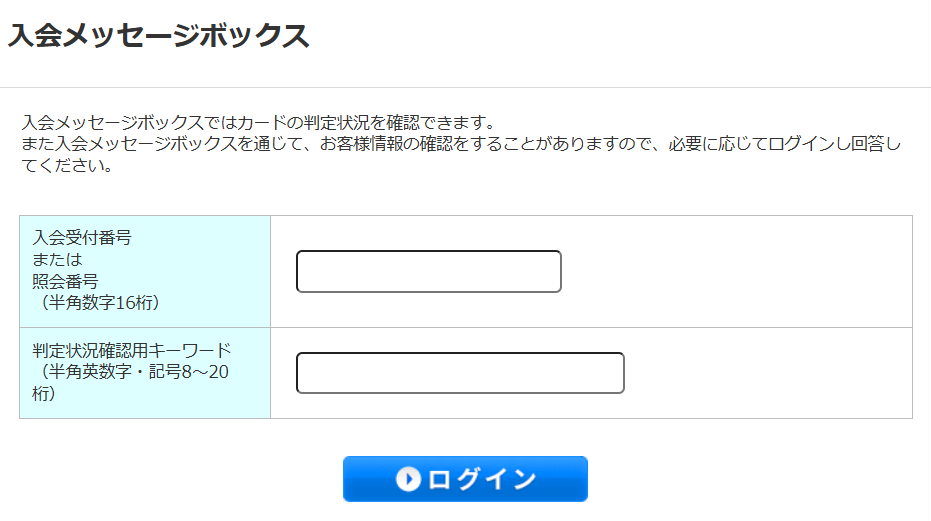

②判定状況確認キーワードとは

『判定状況確認キーワード』は要はパスワードなのですが、カード申込時に届くメールでは馴染みのない名前で戸惑う人もいるはず。

『判定状況確認キーワード』を使ってカードが届く前の発送日・配送業者・追跡番号を確認できます

慌てずに、申込時に設定したパスワードを使用できますし、My JCB IDにログインするためのパスワードとしても使えるものです。

③My JCB IDについて

My JCB IDは

になります。

この合体させるタイプのIDに慣れていないと、戸惑う人もいるはず。

正確には申し込み時に合体させて使用する旨は書いてあるらしいのですが、他の個人情報や確認することもあって見逃してしまう場合はあると思うので、このパターンは覚えておいた方がいいかも

クレカ番号16桁のうちの左から3番目のくくり(9~12桁)を、メールで届いたMy JCB IDの****に入れて完成です。

ライトユーザーほど相性が良い

作ったクレカはすぐ解約すると信用にキズが付きます。U-NEXTの支払いなど、 実際に使うことが大切です。

▼ 指定信用情報機関とは?(タップで開く)

クレジットカードの利用履歴を管理している機関です。

短期間での解約や多重申込が続くと、

新しいカードの審査に影響が出ることがあります。

代表的なものにCIC・JICCがあります。

詳しくはCIC公式サイトをご確認ください。

【一度やれば繰り返せる!賢いU-NEXT利用サイクル】

- ① U-NEXTのアカウントを作っておく(無料のまま待機)

- ② UFCなど見たい試合が近づいたらハピタスでクレカ申込

- ③ 届いたクレカをU-NEXTの支払いに設定

- ④ 試合を楽しむ

- ⑤ 見終わったら無料プランに変更→クレカ情報を削除

- ⑥ 2〜3ヶ月後にカード解約

→ 次に見たい試合ができたら②に戻るだけ!

【クレカ作成注意点まとめ】

- 短期間に何枚も申し込むのは控える

- 解約は利用開始から2〜3ヶ月後(不安なら半年)が目安

- 限度額を0円に変更(クレカによってはすぐに変更できない)

少なくとも、このやり方で僕は、今まで何回も実際に新しくカードを作ることができています。

なぜクレジットカードは高ポイントなのか

ポイ活って

-150x150.jpg)

こういうたくさんポイント貰えるサービスってあとで請求が来たり、向こうが得するなにかの仕組みがあるんじゃないの?

と思う人がいます。

たしかに、普通に考えて現金化もできるポイントを申し込んだだけで1万以上くれるっておかしい話です。普通なら裏があると考えるもの。

ただ、この仕組みは意外とシンプル。

クレジットカード会社の利益は主に

- 年会費

- 決済手数料(加盟店からの収益)

- 金利・リボ手数料(ユーザーからの収益)

この中の②の決済手数料は、お店がクレカ会社に支払うものです。

これは、ユーザー側がずっと1~2回払いを利用して手数料を取られないような使い方をしていても商売が成立することを意味します。

つまり、クレジットカードを作る側が費用を負担することがなくてもクレジットカード会社は成立するということ。

クレジットカード会社は、ユーザー側がクレジットカードを作ってさえくれれば利益が出るので高ポイントをプレゼントできるし、こちらは費用を負担せずにポイントを貰うことが可能というわけです。

なので、後は利用する側の意識次第。

クレジットカードの高ポイントの仕組みを知った上で、賢く運用すれば収支プラスにすることは全然可能なんです。

まとめ:仕組みを理解して賢くポイ活!

- 指定信用情報機関の信用を落とさないように実際にカードを利用する必要があるから

- ポイントが高いのは、クレジットカード会社にポイント以上の利益が見込めるから

仕組みを知っている人だけが得をする現象って言うと楽天モバイルの一年無料キャンペーンを思い出します。

一見、「そんなオイシイ話ないでしょ~」と思えるものも、しっかり情報を得て利用すれば得に繋がる。

この情報化社会で僕らが試されている部分だと感じます。

楽天モバイルもちゃんと楽天グループという大企業の下地があったからこそ先行投資としてサービスの大盤振る舞いができたわけです。

お得情報の裏を取ったり、そのサービスを利用するにあたってのコスパを考えるのは大事です。

でも、オイシイ話の中にもしっかりしたサービスがあることを知っておくと、これからの人生、人よりもちょっと賢くお得に生きることができるかもしれません。

\ 以下のリンク経由で最大2,000ptプレゼント /

僕もここから登録して25,000ptもらえました

\ ここからの登録限定で入会特典ポイントが貰えます /